輝達新一代AI伺服器平台傳大規模採用LPDDR5X,取代目前伺服器主流記憶體DDR5,此舉意在降低伺服器功耗,不過,卻可能引發更嚴重的供應鏈緊縮,全面推升記憶體價格。《工商財經網》整理輝達採用LPDDR5X的產業衝擊,帶您了解LPDDR與DDR的差別。進一步拆解造成DDR4、DDR5價格錯配的背景,全面性記憶體缺貨大潮真的要來了嗎?AI、手機產業全面戒備?哪些台廠可望受惠?

什麼是LPDDR?與DDR有何不同?為何成為輝達的選擇?

LPDDR(low power DDR)也稱為LPDRAM,是「低功耗雙倍資料速率記憶體」的縮寫,最常用於要求功耗效率的行動裝置,例如智慧型手機等。在了解LPDDR之前,本文將先介紹更廣為人知的DDR DRAM。

DDR是「雙倍資料率同步動態隨機存取記憶體」(Double Data Rate Synchronous Dynamic Random Access Memory)的縮寫,是1990年代末期,由國際電子元件工程聯合委員會(JEDEC)選定的高速記憶體技術,主要適用於電腦、伺服器。隨著CPU對速度的需求大幅提升,加上手機蔚為普及,節能也變得非常重要,能以更低能量在每脈衝中交換兩次資料的DDR DRAM應運而生。

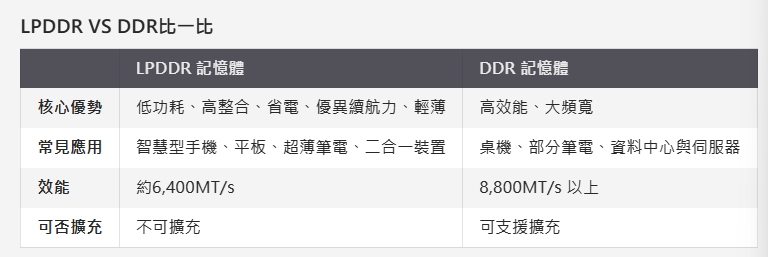

DDR以高效能、大頻寬且能支援擴充見長,常用於桌機、資料中心、伺服器及部分款式筆電;相對的,LPDDR(Low Power DDR)又稱低功耗雙通道同步動態隨機存取記憶體,是在DDR的基礎上發展而來的,目前已發展至LPDDR5X,擁有更快的速率、更高的頻寬與更低的延遲。

LPDDR的核心優勢包括低功耗、高整合、省電、優異續航力、輕薄,普遍用於智慧型手機、平板、超薄筆電、二合一裝置,不過由於LPDDR訴求高整合,因此多為BGA直接焊接於主機板上,直接於處理器內整合,因此後續擴充幾乎不太可行。

從效能而言,以三星的16GB LPDDR5行動DRAM為例,搭載8顆10奈米級2代產品(1y nano) 12GB晶片與8GB晶片,能在短短1秒內處理44GB的資料,相當於9部全高清電影(5GB)。

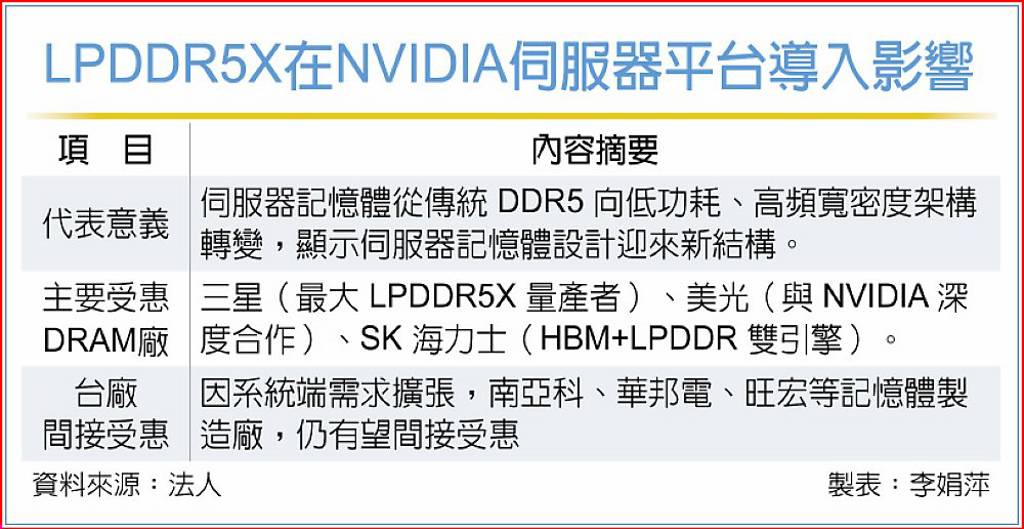

萬鈞法人視野於臉書發文指出,Grace CPU Superchip採用的主記憶體就是LPDDR5X,單顆能做到500GB/s帶寬,整套記憶體子系統的功耗只在16W左右,等於在同樣頻寬下,能耗不到DDR5的八分之一,頻寬密度也高五成以上。對資料中心來說,這直接影響到TCO、散熱與機櫃密度,把LPDDR拉進伺服器不是新聞,而是架構演進。

全面性缺貨大潮將至?拆解為何DDR4比DDR5價更高

今年來由於傳統DRAM產出減少,全球記憶體市場早已面臨短缺。三星、SK海力士與美光等主力供應商都全力擴產高頻寬記憶體(HBM),以滿足AI加速器的爆炸性需求,相對大幅縮減舊世代與標準型DRAM產量。

業界盛傳輝達新一代AI伺服器平台傳大規模採用LPDDR5X,取代目前伺服器主流記憶體DDR5,低功耗DRAM有望從手機跨入高階伺服器領域。輝達此舉意在降低伺服器功耗,不過,卻可能在未來兩年引發更嚴重的供應鏈緊縮,全面推升記憶體價格,明年底前價格可能漲至目前的2倍。

對此,Counterpoint指出,這種產能重新分配原本早已造成市場供應吃緊,若輝達改用LPDDR,將使原本用於手機與平板電腦的記憶體產能瞬間面臨巨量需求。

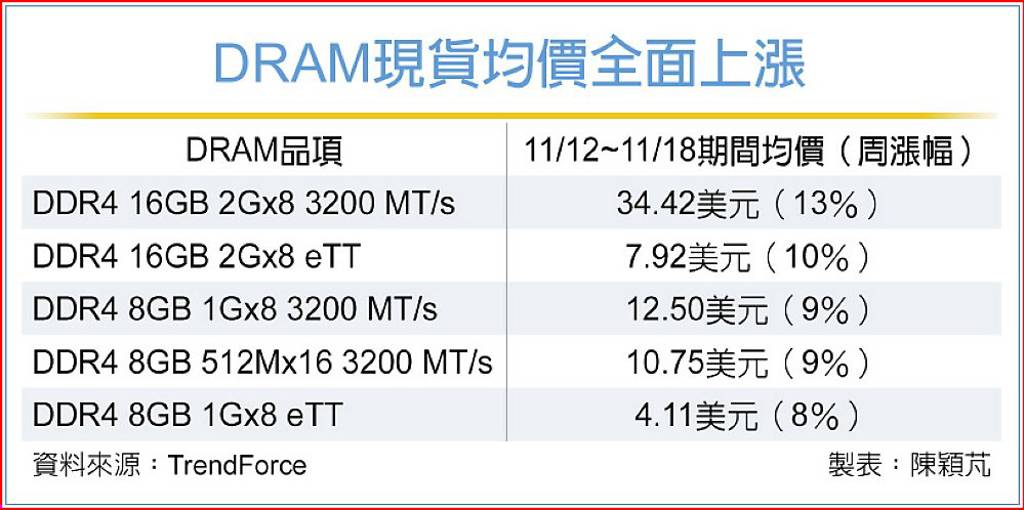

市場緊張情緒也在現貨市場率先反映。TrendForce資料顯示,截至11月18日為止一周內DRAM現貨均價全面上漲,光是DDR4 16GB 2Gx8 3200 MT/s均價就較前一周上漲13%至34.42美元。業界普遍認為,這波價格上調反映的並非單純短期需求增加,而是市場已開始提前反映今年至明年可能出現的全面性缺

外資報告認為,記憶體產業正在進入超級循環當中,將在2027年達到高峰。此外,市場更傳出DDR4的報價已經超過DDR5。從報價來看,目前伺服器與PC用主流DDR 5每GB約1.5美元,用於消費電子產品的舊款DDR 4則飆漲至2.1美元,相較之下,更先進的HBM3e也僅約1.70美元。

Counterpoint指出,一旦輝達正式將LPDDR納入伺服器核心設計,記憶體廠勢必考慮再次調整產能結構,而這將造成更多產能排擠效應,使原本緊縮的低階DRAM市場向中高階產品蔓延,形成整體供應鏈全面吃緊的局面。

記憶體價格上漲將連帶推高伺服器價格,使雲端服務商與AI開發者承受更高的營運成本。近兩年資料中心已因GPU供應不足、設備更新與電力基礎建設升級而面臨沉重財務壓力,如今若再加上DRAM成本翻倍,整體AI生態系勢必受到影響。

手機、AI產業全面警戒 真正的壓力正要開始

LPDDR普遍被視為是手機、平板與輕薄筆電專用的低功耗記憶體,如今傳出輝達擬更大規模地將其導入至於AI伺服器平台,市場預期這將對本就緊繃的記憶體供應鏈造成顛覆性的影響。

一般來說,一台高階手機約搭載8~12GB LPDDR,而輝達採用的LPDDR5X SOCAMM模組單顆容量就高達192GB,一台伺服器甚至需使用多組,對既有產能是手機等級難以比擬的拉貨衝擊。Counterpoint形容,輝達轉向LPDDR,意味著它已成為一家大型智慧型手機製造商級別的客戶,供應鏈無法輕易消化如此大規模的需求。

而這股需求外溢也正迅速傳導到消費電子市場。Counterpoint報告指出,今年記憶體漲幅已達50%,預計第四季將漲30%,明年年初可能再上漲20%。伯恩斯坦最新報告也指出,mobile DRAM與NAND的上行將至少延續到2026年上半年,甚至可能拉長至2027年。

不過這波漲價衝擊也呈明顯分化:高階旗艦機如iPhone的記憶體成本僅占ASP約4%,影響有限;安卓高階幾款則約落在7%;但Redmi等中低端機款記憶體成本占比超過10%,記憶體若漲價 40%,毛利率將被侵蝕2~3個百分點。換句話說,中低端機將是漲價衝擊的重災區。

而對PC與遊戲裝置的影響亦然。Steam Deck、ROG Ally、輕薄筆電等大量使用LPDDR的產品,勢必面臨物料成本急升。消費者將在2026年明顯感受到:筆電、手機、遊戲掌機與GPU可能全面漲價,一些價格較低、發布成本過高的設備則可能被取消上市

研究機構警告,AI擴建帶來的爆量需求,正在把記憶體市場推入「長期供給受限」的局面。對手機、筆電與整體消費性電子而言,真正的壓力才正開始。

新一輪記憶體架構升級 台鏈分到哪些甜頭?

儘管外界擔憂LPDDR進入伺服器將推升成本、加劇缺貨,但對DRAM原廠而言,反而是新一輪記憶體架構升級的最大利多,三星、SK海力士與美光三家預期將因此受惠。

其中,三星具備最完整的LPDDR5X技術與量產能力,在手機、車用、AI Edge已有廣泛布局;SK海力士雖以HBM著稱,但同時是全球主力LPDDR供應商,一旦伺服器端需求上揚,可同時吃到「HBM+LPDDR」雙成長;美光則在輝達的低功耗記憶體策略中占據關鍵位置,是下一代LPDDR模組化標準的主要供應商,現已直接搭載於Grace與Grace Hopper平台。

台灣在AI驅動的記憶體架構升級中,則出現另一條更實際的成長曲線。伺服器記憶體架構一旦從DDR5擴展到LPDDR,系統端對於啟動記憶體、韌體儲存以及各類控制資料所需的NOR Flash與嵌入式Flash的需求會同步放大。TrendForce資料指出,輝達的新一代GB200 NVL72機櫃中,相關NOR Flash價值已超過600美元,兩年後可能逼近900美元,顯示伺服器越往高效能、低功耗記憶體走,周邊的非揮發性記憶體用量也會持續增加。

而這正是台灣的強項:包括南亞科、華邦電、旺宏在NOR/SLC Flash、嵌入式Flash擁有完整布局,模組廠、封測廠也在記憶體升級中同步受惠。LPDDR5X雖然暫不是台灣晶圓端能進入的市場,但所帶來的系統記憶體升級,將使台灣在模組、封測與非揮發性記憶體三大環節的受惠度反而更高。

(本文轉載自:工商時報/王曉敏、曾宇平報導)